買新車是人生里程碑,新車的味道很誘人,但那張價格標籤卻往往讓人倒抽一口氣。對許多準車主來說,最大的關卡就是「頭期款」。市面上充斥著「0 頭期款輕鬆開回家」、「零利率優惠」的廣告,這些看似通往夢想車款的捷徑,究竟是降低門檻的福音,還是通往長期財務壓力的陷阱?

身為聰明的消費者,在踏入展示間前,你必須看穿行銷話術,掌握主導權。本文將為你拆解購車頭期款的真實成本、試算邏輯以及避坑指南,幫助你做出最划算的購車決策。

買車要準備多少錢?車價+稅金+保險+代辦費

很多人以為買車只要準備好車價的 10% 或 20% 就夠了,但這其實是最大的誤區。在你把車開回家之前,需要動用的「現金」遠不止於此。一個穩健的購車預算,必須包含以下隱形成本:

- 車輛成交價:扣除折讓後的實際車價。

- 牌照稅與燃料稅:依據排氣量計算,這是領牌上路的必要規費。

- 汽車保險:「強制險」只是基本,為了保護新資產,通常還需購買「第三人責任險」與「車體險」,這是一筆可觀的前期費用。

- 領牌代辦費與規費:政府收取的行政費用及代辦業者的手續費。

- 其他必要開銷:如選配金、隔熱紙、行車記錄器,甚至是租賃停車位的押金。

新車與二手車的預算差異:

- 新車:前期稅金與保險費用較高,但維修風險低。

- 二手車:雖然車價較低,但建議預留一筆「整備基金」以應對突發的維修需求,且貸款利率通常高於新車。

買車頭期款要多少?常見車款的頭期款比例

一般而言,銀行或融資公司眼中的「健康頭期款」比例,約為車價的 15% 到 20%。這不僅展現了你的還款誠意,也能大幅降低每月的繳款壓力。

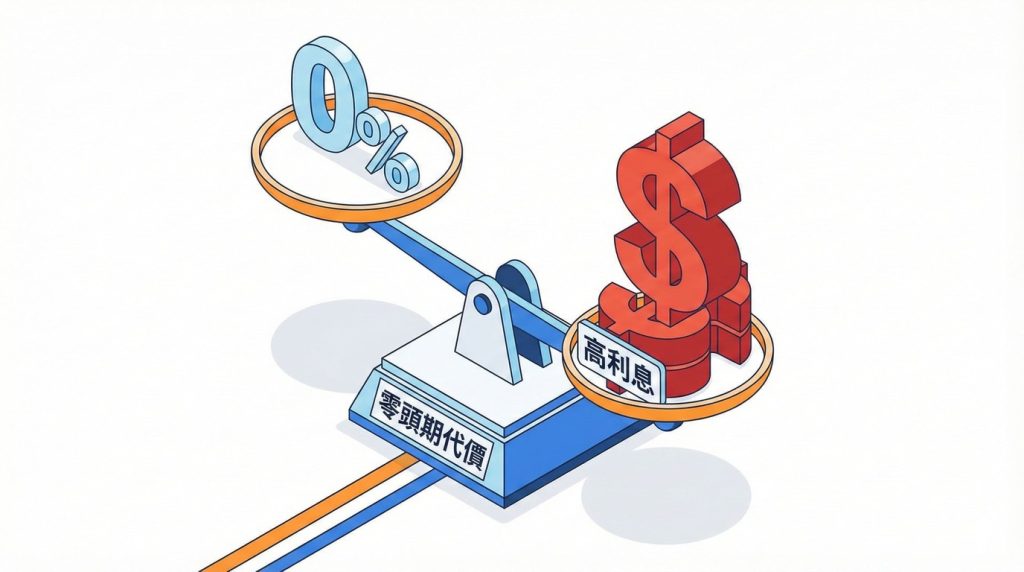

0 頭期、低頭期方案可不可行?

對貸款機構而言,「0 頭期款」等於你要求借貸一台折舊資產的 100% 價值。為了避險,機構通常會採取以下措施:

- 更高的貸款利率:因為違約風險高,銀行會收取「風險溢價」。

- 審核更嚴格:可能要求更多的財力證明或保證人。

- 削弱議價能力:選擇零頭期時,車商承擔較高風險與成本,通常不願再提供車價折扣。

車價、信用條件如何影響頭期款金額

你的信用分數越高,銀行越願意提供高成數貸款(即低頭期款)。反之,若信用小白或有遲繳紀錄,銀行可能會要求你支付 30% 甚至更高的頭期款,才願意核貸。

買車頭期款怎麼付?

付款流程通常分為三階段:

- 訂金:簽約時支付(通常可刷卡,賺取點數或現金回饋)。

- 頭期款:在領牌前需付清(通常以現金匯款或銀行本票支付)。

- 尾款/貸款撥款:交車前確認貸款已撥款或現金付清。

車貸 vs 現金頭期款差異

- 現金頭期款多付一點:雖然當下心痛,但能降低貸款總額,減少利息支出,且增加與業務員談判「空車折價」的空間。

- 車貸比例拉高:保留了手邊現金流,但需承擔利息成本。

買車頭期款試算:不同預算的實際案例

為了讓你更有概念,我們以貸款利率 3.5%、分期 60 期(5年)為基準進行簡易試算(註:實際利率視個人條件而定):

50 萬、70 萬、100 萬級距的頭期款試算

| 車價級距 | 建議頭期款 (20%) | 貸款金額 | 預估月付金 (5年) | 5年總利息支出 |

| 50 萬 | 10 萬 | 40 萬 | 約 7,275 元 | 約 3.6 萬 |

| 70 萬 | 14 萬 | 56 萬 | 約 10,185 元 | 約 5.1 萬 |

| 100 萬 | 20 萬 | 80 萬 | 約 14,550 元 | 約 7.3 萬 |

「多付頭期款 vs 少付頭期款」的總成本比較

假設購買 100 萬的車:

- 方案 A(頭期 0 元):貸款 100 萬,利率可能因風險被拉高至 4.5%,5 年總利息約 11.8 萬。

- 方案 B(頭期 20 萬):貸款 80 萬,利率較優 3.5%,5 年總利息約 7.3 萬。

結論:多準備頭期款,不僅月付輕鬆,總利息更省下了 4.5 萬元,還能爭取更好的車價折扣。

買車一次付清好還是分期?

小心「零利率」話術:利息真的不用付嗎?

許多人選擇分期是因為看到「0 利率」廣告。所謂的車貸 0 利率,通常是車商先幫你付了利息(補貼息),或是直接把利息加在車價裡。

真相:如果你選擇 0 利率,通常就拿不到「現金折價」優惠。

一次付清的優點與風險

- 優點:無負債一身輕、總支出最低、議價空間最大。

- 風險:瞬間耗盡流動資金,若遇緊急狀況可能周轉不靈。

買車前必看:降低頭期壓力與貸款成本的方法

如何談出更好的頭期款比例?

先展現你的還款能力(薪資證明、存款),並主動提出願意支付 15-20% 的頭期款,讓業務知道你是「實買且優質」的客戶。

與車商議價的技巧

不要只看月付金! 許多業務會問:「你一個月能負擔多少?」然後用拉長年限的方式讓你覺得便宜。請永遠關注「車輛總價」與「貸款總利息」。若手頭有現金,可直接詢問:「如果我多付一成頭期款,或是不要 0 利率方案,車價可以折多少?」

如何提高車貸核准率

- 維持良好的信用卡繳款紀錄。

- 工作年資滿半年以上。

- 提供房產或其他財力證明。

規劃頭期款的三大關鍵

買車不該是財務壓力的開始,而是生活品質的提升。總結來說,規劃頭期款請掌握這三點:

- 預算規劃:別只看車價,請預留車價 20% 的現金,以涵蓋頭期款、稅金、保險與雜支。

- 試算成本:使用車貸試算機,比較「0 頭期」與「2 成頭期」的總利息差異,別被「月付輕鬆」的假象蒙蔽。

- 評估最佳方案:如果現金流允許,多付頭期款能換取更好的利率與車價折扣;若能創造高於利率的投資報酬,則可考慮分期。

覺得算利息很燒腦?手邊現金剛好卡關,怕銀行貸不過?

別讓這些煩惱阻擋你的愛車夢!鑫融懂你的需求,我們提供比傳統銀行更具彈性的融資方案,沒有複雜難懂的話術,只有最透明的試算。

不管你是想少付一點頭期款留現金週轉,還是需要量身打造的月付方案,現在就諮詢鑫融,讓我們幫你把「買車」變成一件輕鬆簡單的事,開心把新車開回家!

買車頭期款與車貸常見問答 (FAQ)

Q1:買車頭期款一般建議準備多少?

銀行通常建議準備車價的 15% 到 20% 作為頭期款,這樣不僅比較好過件,也能減輕月付壓力。此外,記得額外預留一筆現金支付保險、稅金與領牌規費,不要把錢全部梭哈在頭期款上。

Q2:買新車除了車價,還有哪些隱藏費用要付?

除了車子本身的價格,交車前你還需要支付領牌費、牌照稅、燃料稅,以及最重要的汽車保險(如強制險、第三人責任險、車體險等)。另外還有像選配金、隔熱紙或停車位押金等雜支,建議多預留車價的 5%~10% 現金備用。

Q3:買車「0 頭期款」或「全額貸」好嗎?

這類方案雖然門檻低,但通常伴隨著較高的貸款利率。此外,因為對車商來說風險較高,你通常很難談到漂亮的空車折價。羊毛出在羊身上,算下來總支出往往比一般貸款方案貴很多。

Q4:車貸「零利率」是真的不用付利息嗎?

這通常是行銷話術。實際上,車商可能已經將利息成本灌入車價中,或是要求你放棄現金購車的折價空間(補貼息)。建議先問業務:「如果我不要零利率方案,車價可以折多少?」來換算實際成本。

Q5:買車頭期款怎麼付?可以刷卡嗎?

通常分為三階段:簽約時付訂金(通常可刷卡賺回饋)、領牌前付頭期款(多為現金匯款或銀行本票)、交車前確認尾款或貸款撥款。大筆的頭期款通常無法全額刷卡,需準備現金。

Q6:買車一次付清還是分期付款比較划算?

純粹看數字,一次付清最划算,因為能省下利息並爭取最大的現金折價。但如果你擅長理財,且投資報酬率高於車貸利率,選擇分期付款保留手邊現金流,也是一種聰明的資金運用方式。