最近在 Dcard、PTT 等社群平台,有一股「預售屋解約潮」正在悄悄醞釀。許多消費者因市場變動、個人財務規劃或單純「買了才後悔」而萌生退意。

在衝動做出決定前,你必須先了解完整的預售屋解約流程與自身權益。我們將從法律層面出發,為你詳細拆解解約條件、違約金計算方式,並提供降低損失的實用方法,幫助你在這場變局中做出最明智的選擇。

什麼是預售屋解約?哪些情況可以申請解約?

預售屋解約指的是買方與建商在簽訂「預售屋買賣契約書」後,因特定因素導致任一方提出解除契約的行為。而觸發解約的原因大致可分為「可歸責於建商」與「買方個人因素」兩大類。

| 解約原因分類 | 常見情況範例 |

| 可歸責於建商 | 延遲交屋:未按合約規定的時間開工或取得使用執照。房屋重大瑕疵:如海砂屋、輻射屋、嚴重漏水等影響居住安全的問題。規格與合約不符:主建物面積誤差超過 3%、建材設備品牌規格不符等。 |

| 買方個人因素 | 單純後悔:簽約後發現地段不佳、格局不愛,或看到更心儀的物件。財務困難:家庭收入變故、自備款不足,或銀行貸款沒過。家庭變故:因離婚、繼承等因素需要重新規劃資產。 |

無論是哪種情況,了解自己的預售屋解約條件至關重要,因為這直接決定了你是否需要支付高額的違約金。

預售屋解約條件詳解:法律保障與實務判例

許多消費者以為一旦簽約就沒有回頭路,只能任由建商宰割。其實政府為了保護消費者權益,在《平均地權條例》修法後,搭配內政部頒布的《預售屋買賣定型化契約應記載及不得記載事項》,提供了買方強而有力的法律後盾。

以下幾種情況,你可以主張「合法解約」且無需支付、或可討回已支付的違約金:

- 面積誤差超過 3%:無論是土地、主建物或房屋登記總面積,只要交屋時發現與合約記載的面積短少超過 3%,買方有權解除契約。

- 建商延遲開工或取得使照:若建商未依照契約載明的期限開工或取得使用執照,經買方催告後仍不改善,即構成違約,買方可解約並要求賠償。

- 重大瑕疵擔保:交屋後若發現房屋有影響居住安全的重大瑕疵(例如:樑柱龜裂、嚴重漏水),且建商無法修復,買方可依《民法》規定解除契約。

- 違反建材設備規格:建商使用的建材、廚具、衛浴等設備的品牌、等級若與合約不符,且未經買方同意,經催告後仍不更換,買方同樣可以主張解約。

實務補充:若走到法律程序,法官通常會審視雙方的責任歸屬。若能證明解約主因在於建商未履行合約義務,或房屋本身存在問題,買方勝訴的機率相當高。

預售屋解約金怎麼算?一張表看懂違約金比例

談到解約最關心的就是「預售屋解約金」要賠多少。根據法規,違約金的計算有明確的上限與規則。

- 違約金上限:最高不得超過「房地總價」的 15%。這是法定天花板,任何超過此比例的約定都是無效的。

- 沒收金額以「已繳款項」為限:這是保護消費者的關鍵條款。即使合約寫明違約金為 15%,但若你解約時只繳了總價的 10%,建商就只能沒收這 10%,不得要求你補足到 15%。

為了讓你更清楚買房子違約金計算方式,我們以總價 1,500 萬的預售屋為例,製作了下列表格:

| 簽約付款階段 | 累計已繳款項 (佔總價) | 若此時因個人因素解約,建商可沒收的最高違約金 |

| 下訂與簽約 | 30 萬元 (2%) | 30 萬元 (建商只能沒收已繳的 2%) |

| 支付開工款 | 75 萬元 (5%) | 75 萬元 (建商只能沒收已繳的 5%) |

| 按工程期繳款 (中期) | 150 萬元 (10%) | 150 萬元 (建商只能沒收已繳的 10%) |

| 按工程期繳款 (後期) | 225 萬元 (15%) | 225 萬元 (已達 15% 上限) |

| 繳清工程款,準備對保 | 300 萬元 (20%) | 225 萬元 (違約金最高只能沒收總價的 15%) |

從上表可知,解約的時間點越早已繳納的款項越少,實際損失的金額也越低。

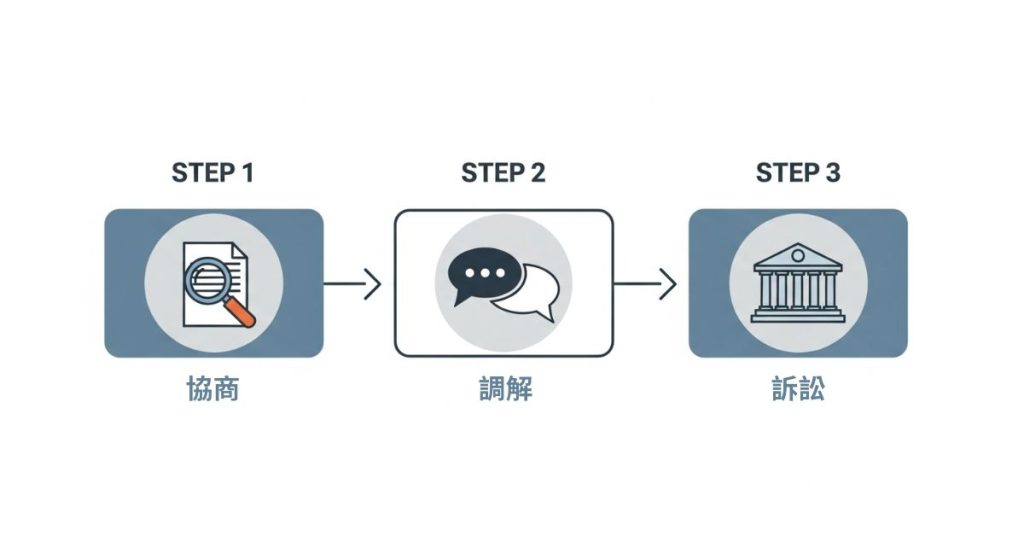

買預售屋後悔了怎麼辦?三步驟降低損失

如果你真的買預售屋後悔了,請依照以下三步驟,理性處理將損失降到最低:

步驟一:檢視合約,尋求協商

- 自我檢視:拿出你的「預售屋買賣契約書」,仔細核對第二點提到的「合法解約」條件,看建商是否有任何違約之處。例如:廣告宣傳不實、施工品質有疑慮等,這些都可能成為你談判的籌碼。

- 主動溝通:帶著誠意與建商或代銷公司溝通,說明你的困境。有時候建案銷售狀況良好,建商可能願意在扣除部分手續費後,合意解除契約。

步驟二:尋求第三方調解

- 向消保官申訴:若協商破局,可向各縣市政府的消保官提出申訴。消保官會介入調查並召開調解會議,雖然調解結果不具強制力,但對建商仍有一定壓力。

- 申請調解委員會:也可向鄉鎮市區公所的調解委員會申請調解。若調解成立並經法院核定,其效力等同於法院判決,具有強制力。

步驟三:採取法律途徑或接受協議

- 提起訴訟:若你有充分證據證明建商違約,且無法接受建商提出的條件,最後一步就是提起民事訴訟。實務上,法院判決的違約金大多落在 7%~10% 之間,有機會低於 15%。

- 簽署解約協議書:無論是協商、調解或判決,最終都必須簽署一份「解除契約協議書」。務必仔細審閱書中關於退款金額、支付方式、時間等條款,建議請專業律師協助把關,確保自身權益。

預售屋解約實例分析:從「後悔買房」到「合理退場」

為了讓讀者更有概念,我們模擬了常見的解約情境:

案例 A:貸款失敗的王先生

王先生購買總價 2,000 萬的預售屋,已支付 200 萬 (10%)。交屋前因公司裁員導致收入不穩,多家銀行拒絕核貸。王先生主動與建商協商,並出示銀行拒貸證明,最終雙方協議建商沒收總價 8% (160 萬) 作為違約金,並退還剩餘 40 萬元,和平解約。

案例 B:建商延遲開工的陳小姐

陳小姐的合約載明應於 2024 年 6 月底前開工,但直到 9 月基地仍無動靜。她寄發存證信函要求建商說明,建商卻藉故推託。陳小姐隨即向消保官申訴,最終在調解會議上,建商自知理虧,同意無條件解約,並全額退還陳小姐已支付的 120 萬元。

避免後悔的建議:簽約前一定要檢查的 5 個重點

與其事後煩惱如何解約,不如在簽約前就做好萬全準備。以下 5 個重點,能有效降低你買房後悔的機率:

- 財務評估要保守:確實評估自己的還款能力,不要將預算抓得太緊,並預留至少半年到一年的緊急預備金。

- 合約審閱要仔細:至少行使 5 天的契約審閱期,若有任何疑問,立即向建商或地政局詢問。必要時可付費請律師審閱合約。

- 建商信譽要調查:上網查詢建商的過往建案、施工品質、是否有消費糾紛等,選擇信譽良好的品牌。

- 格局與環境要考量:不要只看美輪美奐的樣品屋,應仔細研究平面圖的尺寸、樑柱位置,並親自到基地周邊考察環境、交通與嫌惡設施。

- 衝動是魔鬼:切勿在銷售人員的催促下倉促下訂。回家冷靜思考,與家人充分討論後再做決定。

預售屋解約是一項重大且複雜的決定,牽涉到你的血汗錢與法律責任。希望透過本文的整理,能幫助你更全面地了解相關規定。若你正面臨解約困境,或在簽約前需要專業的第三方建議,強烈建議尋求專業不動產律師的協助,以保障你的最大權益。

預售屋解約常見 Q&A

Q1. 預售屋反悔違約金要賠多少?

根據法律規定,違約金最高就是「房地總價的 15%」。但更重要的是,建商只能沒收你「已經繳的錢」,如果已繳款項不到 15%,建商不能要求你補繳差額。例如總價 1000 萬,你只繳了 50 萬(5%),那最多就是沒收這 50 萬。

Q2. 什麼情況下預售屋解約不用賠錢?

如果解約的責任在建商,買方就可以主張「合法解約」且不用賠償。常見情況包括:

- 建商延遲開工或沒有在約定時間內拿到使用執照。

- 房屋有嚴重漏水、海砂屋等重大瑕疵。

- 交屋後發現主建物面積比合約少了超過 3%。

- 建材設備的品牌、規格跟合約寫的完全不一樣。

Q3. 預售屋貸款辦不過怎麼辦?一定要賠違約金嗎?

貸款辦不過通常會被認定是買方的個人因素,所以多數情況下需要支付違約金。但這正是和建商協商的好時機,可以主動出示銀行證明並溝通,爭取降低違約金。

Q4. 預售屋違約金可以少賠一點嗎?

可以。除了直接跟建商協商,你也可以向各縣市的消保官申訴或到調解委員會申請調解,這些都有機會把違約金談得更低。如果真的走上法院,法官判賠的金額也常常會低於 15%。

Q5. 買預售屋後悔了,第一步該做什麼?

第一步是立刻拿出你的「預售屋買賣契約書」,仔細檢查裡面有沒有任何對你有利、可以主張建商違約的條款。之後帶著誠意主動聯繫建商或代銷,說明你的困難點,開啟雙方協商的可能。

資金卡關,解約是唯一選項嗎?讓鑫融為您守住夢想的家

在預售屋的交易流程中,「銀行貸款」無疑是最後也最關鍵的一哩路。許多人正是因為貸款成數不足、審核卡關,或對未來還款能力感到不安,才被迫走上解約一途,不僅賠上數十萬的違約金,更與心愛的家園擦身而過。

在支付高額違約金之前,請先聯繫我們,我們是您的專業貸款顧問,能為您重新評估財務狀況、媒合最佳貸款方案,大幅提高核貸成功率。立即聯繫鑫融,讓我們為您提供免費的貸款諮詢服務。一個正確的財務規劃,不僅能幫助您順利交屋,更能避免高達 15% 的違約金損失,真正守護您與家人的未來。